Jetzt wechseln

Sind Sie mit Ihrer bisherigen Treuhand unzufrieden? Dann ist jetzt der richtige Moment für einen Wechsel.

Der ewige Abschluss

Wenn Sie bisher den Abschluss des Vorjahres jeweils im Juni erhalten haben, fragt man sich, wozu Sie eine Buchhaltung führen lassen. Der Jahresabschluss sollte Ihnen spätestens im Februar vorliegen. Daraus können Sie in Bezug auf den Gewinn oder Verlust die strategischen Schlüsse für das laufende Jahr ziehen. Eine Bilanz ist wie ein Geschichtsbuch. Es legt die Vergangenheit offen. Eine Bilanz ist wie eine Glaskugel, aus welcher sich die Zukunft vermuten lässt.

Wenn (auch) bei Ihnen der Jahresgewinn eine massgebende Grösse für den Zweck Ihres Unternehmens darstellt, dann können Sie zwar mit einer Neupositionierung oder Verstärkung der Verkaufsbemühungen den Ertrag steigern. Falls die Kosten im gleichen Verhältnis zunehmen, dann sind Sie gleich weit, wie wenn Sie weniger arbeiten würden. Dank der Erfolgsrechnung zeigen wir Ihnen, wo Kosten gewinnwirksam reduziert werden können, ohne dass der Wert Ihrer Unternehmung darunter leidet.

Es gibt Fälle, wo vorübergehend Verluste steuermässig «sinnvoll» sind. In den meisten Situationen muss aus Ihrer geschäftlichen Tätigkeit jedoch ein Gewinn resultieren. Wie lässt sich ein Verlust «wegzaubern»? Welche Positionen erhöhen oder vermindern den Wert Ihrer Firma?

Wir sind Ihr externes Rechnungswesen. Wir sind zuständig für die laufende buchhalterische Erfassung von Transaktionen und die Betreuung und Verwaltung der Buchhaltungs-Konten des Rechnungswesens. Die drei Schlüsselbereiche, welche wir für Sie erledigen sind:

Leistungen

Bilanz

Erfolgsrechnung

Abschluss

Bilanz

Soll & Haben

Buchhaltung

Wie man Unternehmenszahlen liest

Der Finanzabschluss soll ein zutreffendes Bild vom Zustand eines Unternehmens und seinen Betriebsergebnissen in übersichtlicher Form bieten. Von jedem Geschäftsmann wird gesetzlich erwartet, dass er beziehungsweise sie Unternehmensabschlüsse versteht. Daher lohnt eine kurze Aufklärung.

Eine Bilanz zeigt, wie ein Unternehmen zu einem bestimmten Zeitpunkt dasteht. Es ist nachvollziehbar, wenn das Lesen und Deuten einer Bilanz weniger spannend ist als ein James Bond Film. Dies kommt einerseits von dem her, da der Unternehmer alles andere tut, als regelmässig Buchungen vorzunehmen. Anderseits bekommt er den Jahresabschluss derart spät im Folgejahr, dass die Vorjahreszahlen kaum eine Bedeutung entfalten können, um daraus Handlungsanleitungen beziehungsweise rechtzeitige Korrekturen für das laufende Jahr ableiten zu können.

Eine einzelne Bilanz kann zwar gewisse Hinweise auf die Vergangenheit eines Unternehmens bieten, aber sinnvoll untersuchen lässt diese sich nur mithilfe der Ertragskonten und durch den Vergleich aufeinanderfolgender Bilanzen. In normalen Zeiten stimmt dies. In Zeiten von Corona fällt es schwerer. Vor allem, wenn unter den Passiven ein Covid-Kredit aufgeführt ist.

Die zwei Seiten der Bilanz

Eine Bilanz versucht, darzustellen, was ein Unternehmen besitzt und was es anderen schuldet. Was es besitzt, steht auf der Seite der Aktiva; was es schuldet, steht auf der Seite der Passiva. Die Aktiva beinhalten die physischen Besitztümer des Unternehmens, Geld, das es besitzt oder angelegt hat, sowie Geld, das ihm geschuldet wird. Manchmal sind auch immaterielle Vermögensgegenstände vorhanden – zum Beispiel Goodwill -, für die häufig willkürliche Werte angegeben werden. Um diese herum entstehen ausgreifende Diskussionen mit dem Steueramt oder mit der Bank oder den Geldgebern.

Auf der Passivseite stehen nicht nur die Schulden des Unternehmens, sondern auch seine diversen Rückstellungen und Rücklagen sowie das Aktienkapital oder die Beteiligungen der Aktionäre. Schulden, die im Zuge der üblichen Geschäftstätigkeit gemacht werden, erscheinen als Verbindlichkeiten aus Lieferungen und Leistungen. Ausdrückliche Kreditaufnahmen werden als offene Anleihen angegeben. Rückstellungen sind manchmal mit Schulden gleichzusetzen, haben häufig aber auch einen anderen Charakter.

Die Beteiligung der Aktionäre wird auf der Passivseite als Kapital oder Rücklagen angegeben. Man hört häufig, diese Positionen würden als Verbindlichkeiten erscheinen, weil sie für Geld stünden, das das Unternehmen seinen Anteilseignern schuldet. Doch vielleicht ist es besser, es so zu sehen, dass die Beteiligung der Aktionäre lediglich die Differenz zwischen Aktiva und Passiva darstellt und dass sie nur deshalb auf der Passivseite steht, damit die beiden Seiten einander ausgleichen.

Soll und Haben

Luca Pacioli (* um 1445 in Borgo San Sepolcro, Toskana; † 1514 oder 1517 in Rom) war ein italienischer Mathematiker und Franziskaner. Bekannt ist er in den Wirtschaftswissenschaften, weil er 1494 als erster die doppelte Buchführung komplett beschreibt. Pacioli ist Vater und Mutter der Buchhaltung. Als Mönch und Philosoph hat er nicht nur den Kapitalismus befördert, sondern er hat auch eine universale Sprache erfunden, mittels welcher sich heute alle Geschäftsleute auf der ganzen Welt verständigen können.

Luca Pacioli hat uns Soll und Haben geschenkt: Buchhaltung, Rechnungslegung und Finanzabschlüsse – sie alle basieren auf den beiden gleichen zwei Konzepten: Soll und Haben. Ein Posten, der ein Bestandes Konto vergrössert, heisst Soll oder Aufwendung. Im Gegenzug heisst ein Posten, der ein Passivkonto verkleinert, ebenfalls Soll oder Aufwendung. Ein Posten, der ein Passivkonto vergrössert, heisst Haben. Im Gegenzug heisst ein Posten, der ein Bestandes Konto verkleinert, ebenfalls Haben. Da Kapital und die diversen Formen von Rücklagen Passivkonten sind, heissen Posten, die diese Konten vergrössern, haben und Posten, die sie verkleinern, Soll. Geschäftsbücher werden nach dem System der «doppelten Buchführung» geführt, gemäss dem jedem Sollposten ein gleich grosser Habenposten entspricht. Somit sind die Bücher immer ausgeglichen – die Summe der Aktivkonten ist immer gleich der Summe der Passivkonten.

Ein Kurs in Buchhaltung

Jeder Kurs in Buchführung fängt mit oben dargestellten Grundbegriffen an. Versuchen Sie mal sich zu überlegen, was geschieht, wenn Sie für Ihren Betrieb eine Produktionsmaschine kaufen. Während der Saldo auf dem Bankkonto sinkt, erhöht sich automatisch der Bestand Ihres Anlagevermögens. Hier findet ein Aktiven Tausch statt. Die Maschine sollte vernünftigerweise so viel kosten, wie Sie noch Geld auf dem Konto haben, damit Sie die kurzfristigen Verbindlichkeiten (Lieferanten) begleichen können. Erst Ende eines Jahres, wenn die Treuhänderin die Abgrenzungen und die Abschreibungen vornimmt, entfaltet sich die Magie der Buchhaltung. Luca Pacioli war ein Magier.

Downloads

Paradies Treuhand Flyer

meinJurist Flyer

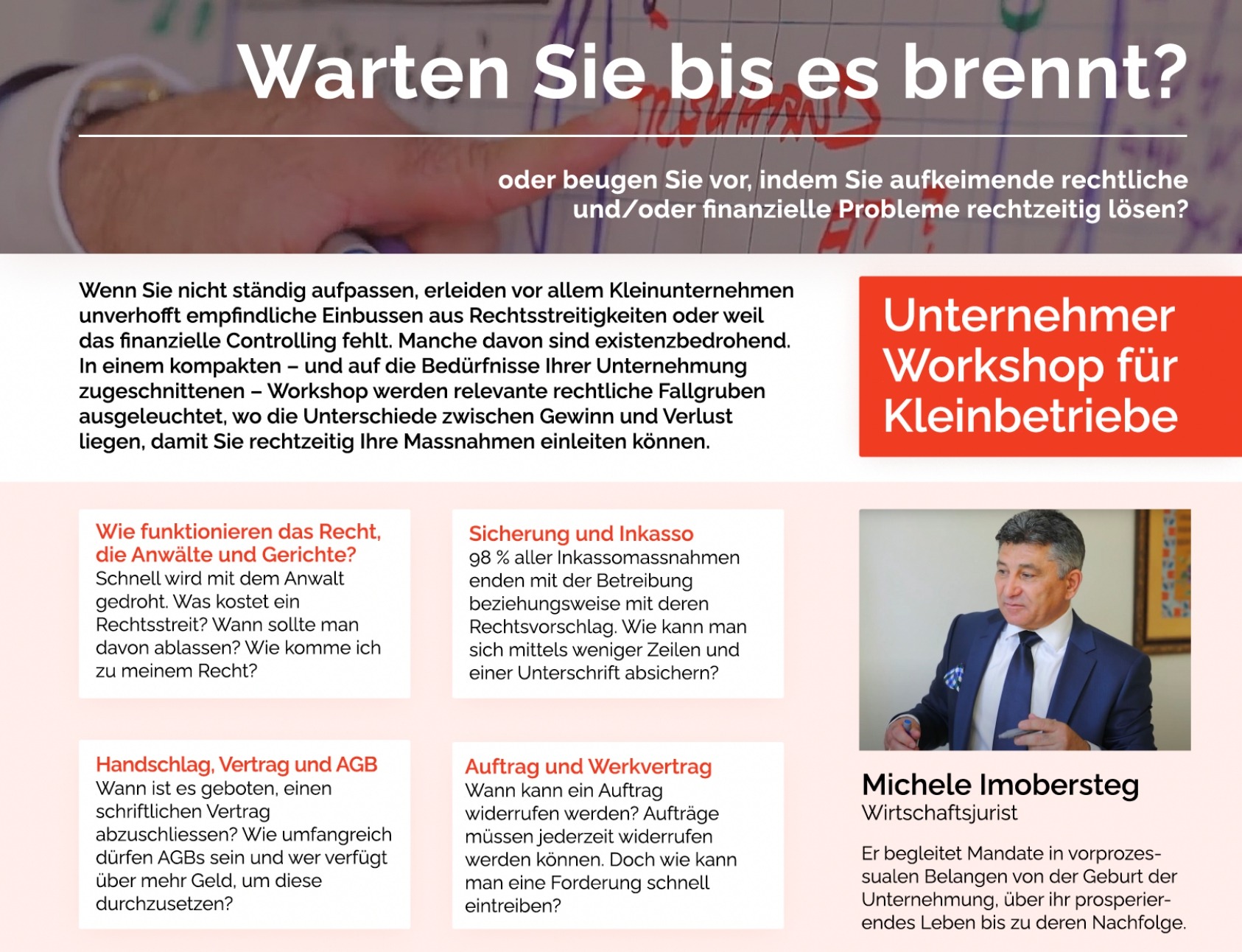

Unternehmer Workshop für Kleinbetriebe